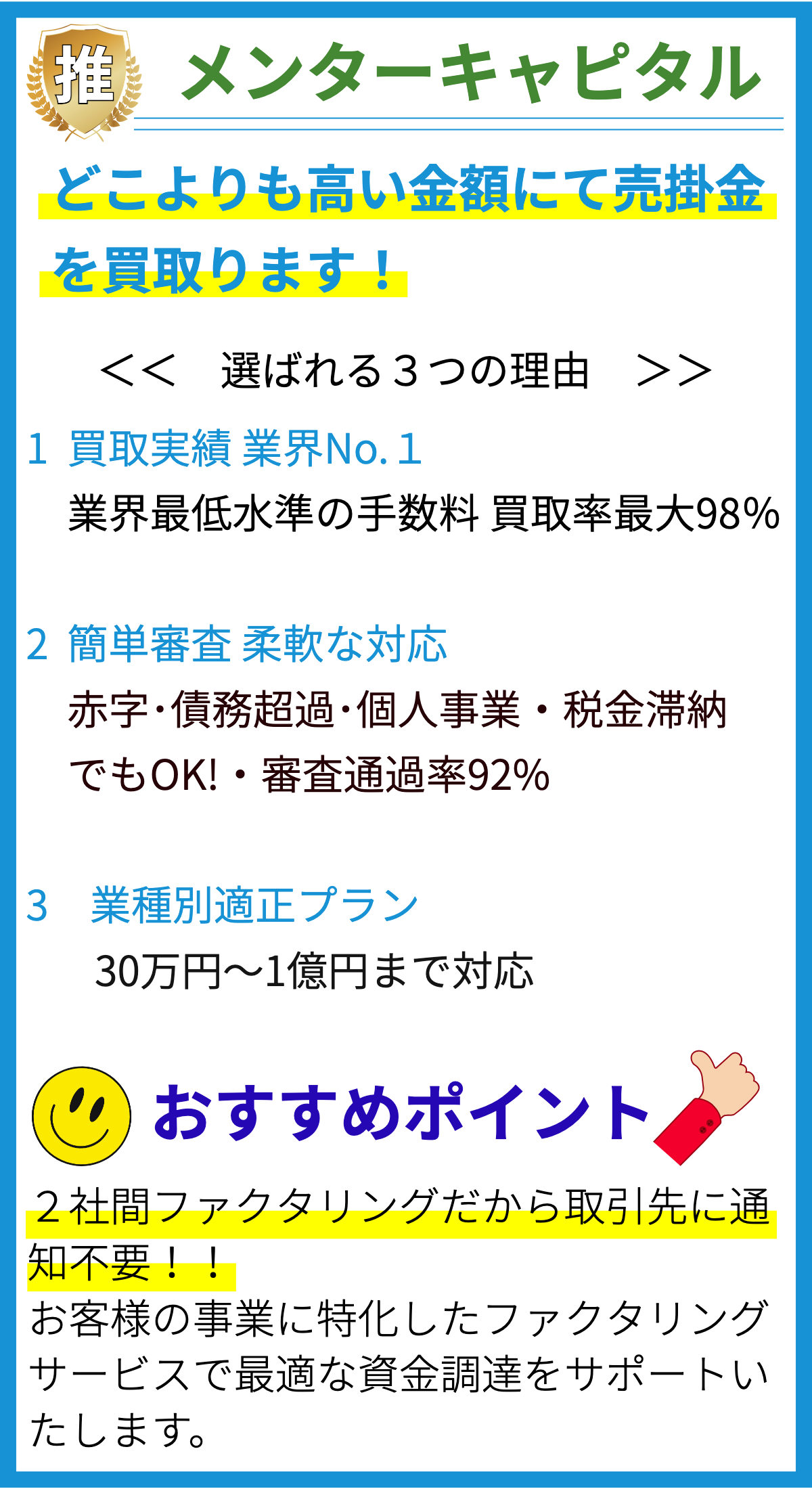

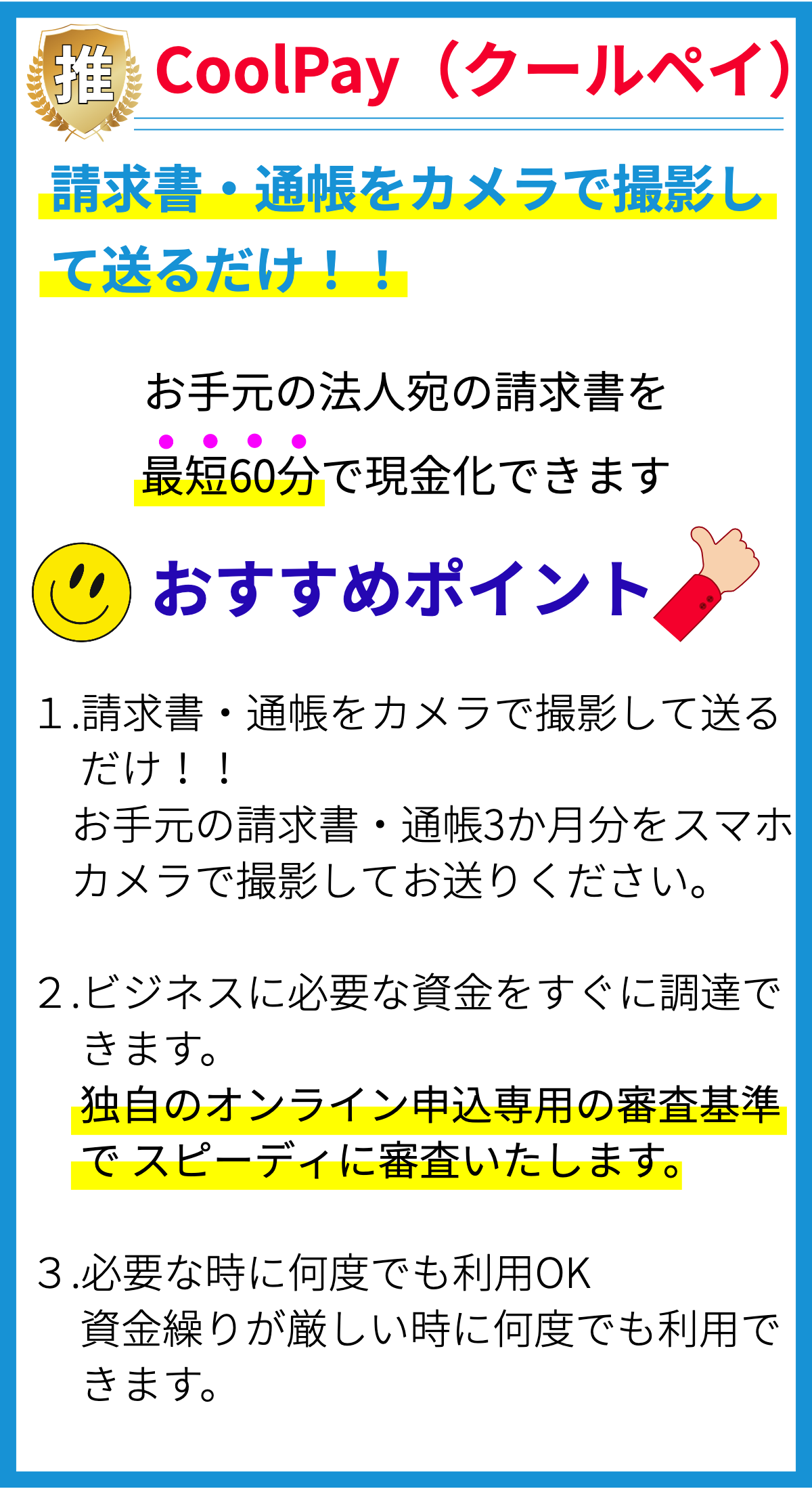

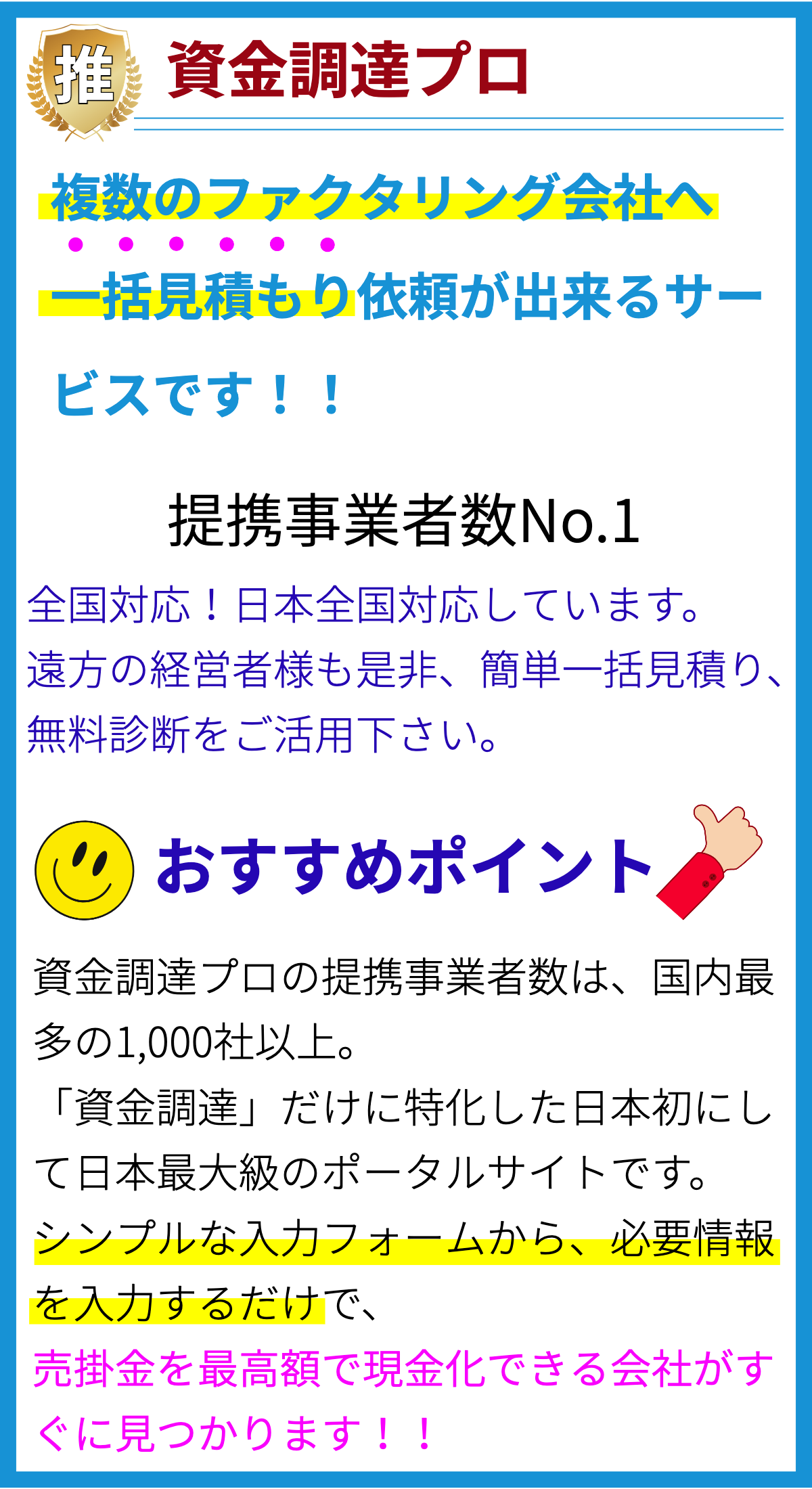

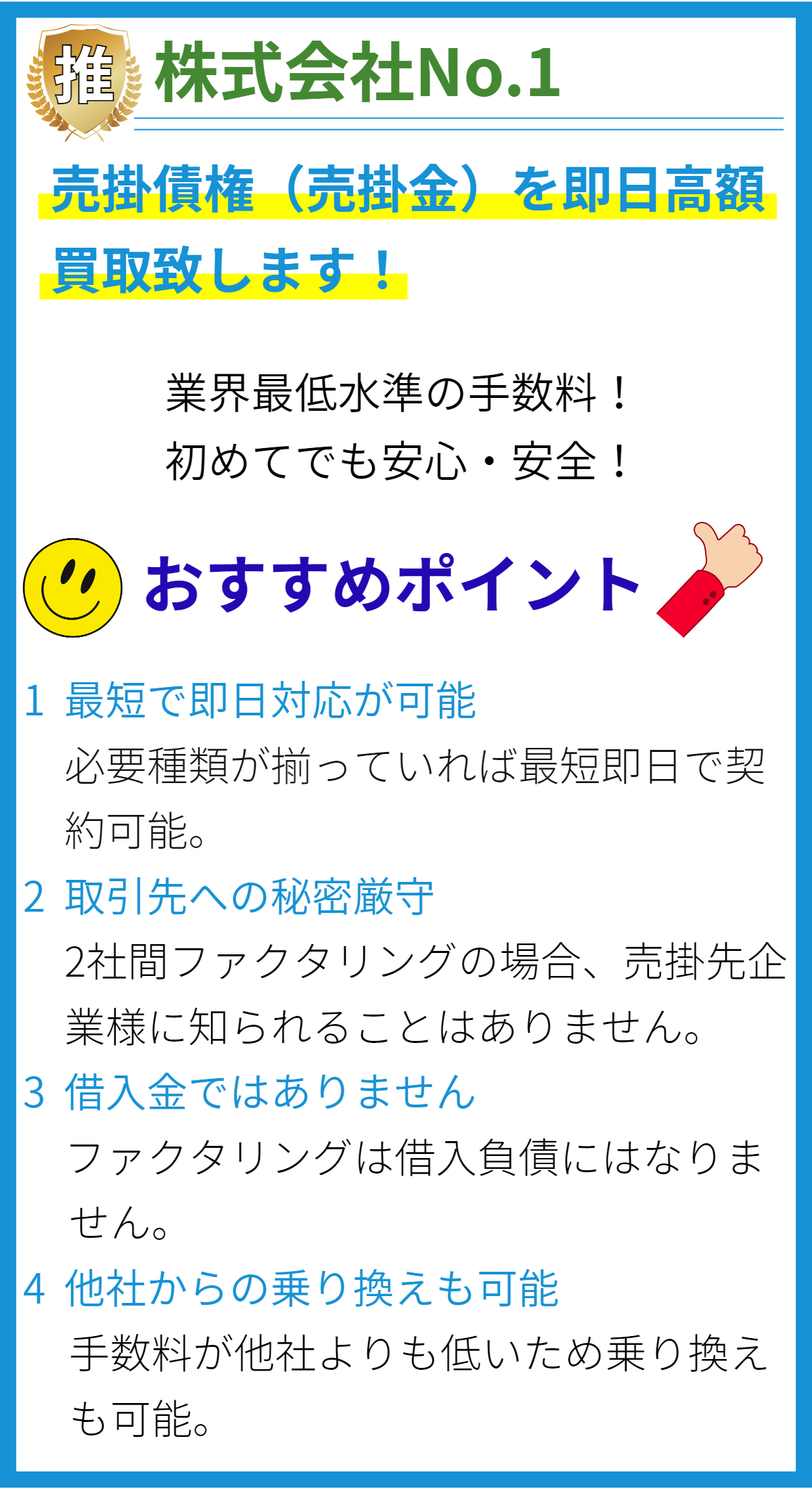

【PR】

【PR】

返済期間とは何ですか?

返済期間とは、融資や借入などの金融取引において、借りたお金や資金を返済するための期間を指します。

返済期間は、借りた金額や貸し手との契約条件によって異なる場合があり、短期から長期までさまざまな期間が存在します。

返済期間の種類

一般的に、返済期間は以下のような種類があります:

- 短期返済期間:通常、1年以内の期間を指します。

- 中期返済期間:通常、1年から5年程度の期間を指します。

- 長期返済期間:通常、5年以上の期間を指します。

返済期間は、借りる側と貸す側の契約に基づいて決定されるため、具体的な期間は取引の条件や借りる金額によって異なります。

一般的には、長期の返済期間ほど月々の返済額が低くなる傾向がありますが、総返済額は増加する傾向があります。

返済期間の根拠

返済期間は、借りる側と貸す側の双方の合意に基づいて決定されます。

この合意は、融資契約や借入契約によって明確に規定されます。

例えば、銀行の場合、返済期間は貸し手のリスク評価に基づいて決定される場合があります。

貸し手は借り手の信用力や返済能力、資金用途などを考慮して返済期間を設定し、返済計画を立てます。

返済期間の設定は、借り手にとって負担が少なくなるように調整する一方で、貸し手のリスクを最小限に抑える必要もあります。

返済期間は、借り手が収入を得る可能性や資金用途に応じて柔軟に調整されることがあります。

返済期間の長さはどのように決められますか?

返済期間の長さはどのように決められますか?

返済期間は、資金調達方法やファクタリングの活用方法など、複数の要素に影響されます。

以下に、返済期間の長さがどのように決められるかについて詳しく説明します。

1. 資金調達の方法

返済期間は、企業がどのような資金調達方法を選択するかによって大きく異なる場合があります。

- 銀行融資:銀行融資では、返済期間は一般的に数年から数十年にわたる場合があります。

長期間にわたる返済期間は、企業が借り入れた資金を返済しやすくするメリットがありますが、銀行による厳しい審査や利子の負担が発生することも考慮する必要があります。 - 社債発行:企業が社債を発行する場合、返済期間は一般的に数年から十数年にわたる場合があります。

社債は投資家によって購入されるため、返済期間が長いことで利回りを上げることができますが、発行手数料やリスク評価などの費用が発生することも考慮する必要があります。 - 個人投資家への調達:一部の企業では、個人投資家から直接資金を調達することもあります。

この場合、返済期間は企業と個人投資家の合意に基づいて設定されます。

個人投資家との関係が良好である場合、返済期間を柔軟に調整することができる可能性があります。

2. ファクタリングの活用方法

ファクタリングは、企業が売掛金を早期に現金化する方法です。

返済期間は、ファクタリング手数料やファクタリング業者との契約内容によって異なります。

- 期間付きファクタリング:企業が売掛金をファクタリング業者に売却する場合、返済期間は通常30日間から60日間で設定されます。

この方法では、ファクタリング業者が売掛金を回収するため、企業は返済期間に関与しません。 - 非保証ファクタリング:企業が売掛金をファクタリング業者に売却する際に、企業自体が売掛金の回収に関与する場合があります。

返済期間は、企業が売掛金の回収を完了するまでにかかる時間に基づいて設定されます。

以上の要素が、返済期間の長さに影響を与えます。

企業は、自身の財務状況や需要予測、返済能力などを考慮し、適切な返済期間を設定する必要があります。

返済期間の長さを延ばすことの利点はありますか?

返済期間の長さを延ばすことの利点はありますか?

返済期間の長さを延ばすことには以下のような利点があります。

1.月々の返済額の軽減

返済期間が長いほど、月々の返済額が減少します。

これにより、企業は現金フローを改善し、他の事業活動や投資に資金を充てることができます。

2.経営の柔軟性

返済期間が長いほど返済負担が軽減されるため、企業は将来の事業計画に対して柔軟に対応できます。

特に成長期にある企業や新規事業を展開している企業にとっては、返済期間の延長は大きなメリットとなります。

3.リスクの分散

返済期間が長いほど、リスクの分散が可能になります。

短い返済期間では企業が予期しない経済的な困難に直面した場合、返済能力に影響を与える可能性があります。

しかし、返済期間を延ばすことにより、企業は柔軟に対応することができます。

4.短期借入によるコスト削減

返済期間が長い場合、より安定した返済プランを立てることができます。

このため、高金利な短期借入よりも低金利で長期にわたる融資を受けることができ、借入コストを削減することができます。

5.資本利益の最大化

返済期間が長いほど、企業は借り入れ資本に基づく事業活動に集中することができます。

これにより、資本利益の最大化が可能になります。

特に成長が見込まれる投資案件に対しては、返済期間の延長による利益の最大化が期待できます。

以上のように、返済期間の長さを延ばすことには多くの利点があります。

ただし、長期にわたる返済には利息負担の増加や証拠書類の保管などのデメリットもあるため、企業は返済期間を慎重に選択する必要があります。

返済期間の長さを短くすることの利点はありますか?

返済期間の長さを短くすることの利点はありますか?

1. コスト削減

返済期間を短くすることにより、総返済金額が減少します。

長期間に渡って返済すると、利息の合計額が膨らんでしまうため、返済期間を短縮すれば利息負担が減ります。

その結果、借り手はコストを削減することができます。

2. 早期の借金完済

返済期間を短縮することにより、借金を早期に返済することができます。

長期間にわたって借金を抱えていると、経済的な負担やストレスが続く可能性があります。

返済期間を短くすることで、借金から早く解放されることができます。

3. リスク軽減

返済期間が短い場合、金融機関や貸し手のリスクも軽減されます。

長期間にわたって返済する場合、万が一の事態や金融状況の変化によって借り手が返済できなくなるリスクが高まります。

返済期間を短くすることで、リスクを軽減し、安定的な返済が可能となります。

4. 経済活性化の促進

返済期間の短縮により、資金が早期に回収され、経済活動の促進に繋がります。

借り手が早期に借金を返済することで、貸し手は新たな資金を貸し出すことができます。

このような循環が続くことによって、経済が活性化し、さらなる経済発展を促進することができます。

5. 貸し手の信頼度向上

返済期間が短い場合、借金を返済する能力に対する信頼度が高まります。

借金を返済する能力が高いと評価されることで、貸し手からの信頼を得ることができます。

また、返済期間を短縮することは、貸し手にとっても迅速な資金回収が可能となり、経済的なリスクを軽減することに繋がります。

6. 投資機会の拡大

返済期間を短縮することで、借り手は早期に借金を返済し、新たな投資機会や成長戦略を追求することができます。

長期間にわたって返済する場合、借り手は負債を抱えたままであり、新たな投資に制約が生じる可能性があります。

返済期間を短くすることで、借り手は返済を完了し、新たなビジネス展開や投資に取り組むことができます。

参考文献:

- 比較的短い返済期間の利点、https://www.nolo.com/legal-encyclopedia/shortening-the-repayment-period-of-your-loans.html

- 長期融資のリスクについて、https://www.ibef.org/research/doing-business-india/long-term-loans-from-bank

返済期間には特定の目安や基準がありますか?

返済期間の目安や基準については、借り手の返済能力や借り入れの目的によって異なります。

以下に、一般的な返済期間の目安と基準をまとめました。

返済期間の目安と基準

1. 短期借り入れ

- 目安: 1日から1年程度

- 基準: 緊急の資金需求や短期的なキャッシュフローの調整など、即座に返済可能な場合

2. 中期借り入れ

- 目安: 1年から5年程度

- 基準: 事業資金の調達や設備投資など、中期的なプロジェクトへの資金支援が必要な場合

3. 長期借り入れ

- 目安: 5年以上

- 基準: 資本財の購入や長期プロジェクトの資金調達など、長期にわたる資金ニーズがある場合

4. 不動産ローン

- 目安: 15年から30年程度

- 基準: 不動産の購入や建設に関する資金調達など、長期にわたる大規模な投資が必要な場合

5. ファクタリング

- 目安: 売掛金の回収期間まで

- 基準: 売掛金の早期現金化が必要な場合

以上が一般的な返済期間の目安と基準です。

ただし、実際の返済期間は借り手と貸し手の合意によって決定されるため、必ずしもこれらの目安や基準に従う必要はありません。

返済期間は借り手の返済能力やプロジェクトのリスクなどを考慮して決定されます。

また、長期債務の場合は利息や返済スケジュールなども考慮されます。

返済期間の根拠は、貸し手が借り手の信用力や資金需要を評価した上で決定されます。

借り手の収益性や財務状況、保証人の有無などが返済期間の判断に影響を与えることが多いです。

ただし、返済期間が長すぎると貸し手にとってのリスクが高まるため、返済期間は借り手と貸し手のバランスを重視して決定されることが重要です。

まとめ

返済期間は、融資や借入などの金融取引において、借りたお金や資金を返済するための期間を指します。借りる側と貸す側の契約に基づいて決定され、短期から長期までさまざまな期間が存在します。長期の返済期間ほど月々の返済額は低くなりますが、総返済額は増加する傾向があります。返済期間は借りる金額や取引条件によって異なります。